Sijoittajatiedote

Vauraus Suomi Oyj:n sijoittajatiedote

30.04.2026

Sisällysluettelo

1. Tiedotteen tarkoitus

2. Yleistä

2.1. Vauraus Suomi Oyj:n perus- ja yhteystiedot

2.2. Toimilupa ja valvova viranomainen

2.3. Asiakastietojen käsittely

2.4. Asiointikielet

2.5. Asiakasvalitusten käsittely

3. Tietoa Vaurauden tarjoamista joukkorahoituspalveluista

3.1. Vaurauden tarjoamat palvelut

3.2. Joukkorahoituspalveluiden luonne ja niihin liittyvät riskit

3.3. Lainojen riskiluokittelu

3.4. Joukkorahoitushankkeen valintaperusteet

3.5. Riskipisteiden käyttö

3.6. Luottoriskin arviointi

3.7. Maksuviivästykset ja perintäprosessi

3.8. Joukkorahoituspalveluihin liittyvät kustannukset ja maksut

3.9. Sijoittajien korvausrahaston ja talletussuojarahaston suojan puuttuminen

3.10. Asiakasluokittelu

3.11. Sijoitustietämystä kartoittava testi ja tappionsietokyvyn simulointi

3.12. Sopimuksen tekoa edeltävä harkinta-aika ei-valveutuneille sijoittajille

3.13. Yksilöllisen lainasalkunhoidon päätöksentekoprosessi ja joukkorahoitusalustalla tehtyjen

sijoitusten etusijajärjestys

4. Eturistiriitojen hallinta

4.1. Joukkorahoitustarjouksiin osallistumisen ja hankkeen toteuttajaksi hyväksymisen kielto

4.2. Hyväksyminen sijoittajaksi

4.3. Eturistiriitojen ehkäisemisen muut tavat

4.3.1. Palkkiomallit

4.3.2. Operatiivinen toiminta ja organisoituminen

4.3.3. Ansaintamalli

4.3.4. Joukkorahoitusalusta

1. Tiedotteen tarkoitus

Tämän tiedotteen tarkoituksena on antaa Vauraus Suomi Oyj:n (jäljempänä ”Vauraus”) asiakkaille tietoja, jotka on annettava joukkorahoituspalvelujen tarjoamista koskevan sääntelyn sekä viranomaismääräysten ja ohjeiden nojalla. Tarkemmat palvelu- tai tuotekohtaiset tiedot annetaan niitä koskevissa palvelu- tai tuotekohtaisissa ehdoissa tai sopimuksissa. Mikäli tämän tiedotteen ja palvelu- tai tuotekohtaisten ehtojen tai sopimusten välillä on ristiriita, noudatetaan palvelu- tai tuotekohtaisissa sopimuksissa tai ehdoissa todettua.

2. Yleistä

2.1. Vauraus Suomi Oyj:n perus- ja yhteystiedot

Vauraus Suomi Oyj:n perus- ja yhteystiedot ovat:

Vauraus Suomi Oyj

Urho Kekkosen katu 7 B

00100 Helsinki

Suomi

Y-tunnus 2440326-9

Kotipaikka Helsinki

Asiakaspalvelu puh. 020 33 2233, sähköposti

Vaurauden toimipisteet sijaitsevat Helsingissä ja Turussa. Toimipisteiden osoitteet löytyvät verkkosivuilta www.vauraus.fi. Toimipisteissä vieraileminen on mahdollista varaamalla tapaamisaika etukäteen.

2.2. Toimilupa ja valvova viranomainen

Vauraus Suomi Oyj (”Vauraus”) on joukkorahoituspalvelun tarjoaja ja maksulaitos, jolla on Finanssivalvonnan myöntämät toimiluvat. Toimiluvat kattavat joukkorahoituspalvelujen ja maksupalvelujen tarjoamisen.

Vaurauden toimintaa valvoo Finanssivalvonta:

Finanssivalvonta

Snellmaninkatu 6

PL 103

00101 Helsinki

puhelin (vaihde) 09 183 51

sähköposti

www.finanssivalvonta.fi

2.3. Asiakastietojen käsittely

Vaurauden tarjoamaan palveluun liittyvät sopimusehdot ja tietosuojaseloste ovat nähtävissä yhtiön verkkosivuilla vauraus.fi.

2.4. Asiointikielet

Vauraus tarjoaa Suomessa palvelua suomen kielellä.

2.5. Asiakasvalitusten käsittely

Asiakkaiden tyytyväisyys ja hyvä asiakaskokemus ovat Vauraudelle tärkeitä ja pyrimme jatkuvasti parantamaan palveluamme asiakkaiden toiveita kuunnellen. Mikäli asiakas kuitenkin haluaa tehdä valituksen, hän voi olla yhteydessä omaan yhteyshenkilöönsä, Vaurauden asiakaspalveluun, tai käyttää tätä varten saatavilla olevaa asiakasvalituslomaketta.

Asiakasvalituksella tarkoitetaan joukkorahoituspalvelujen tarjoamiseen liittyvää tyytymättömyyden ilmaisua, jonka asiakas osoittaa Vauraudelle. Vauraus ylläpitää verkkosivuillaan asiakkaiden mahdollisia valituksia varten vakiomuotoista asiakasvalituslomaketta. Asiakkaan tulee mahdollisuuksien mukaan lähettää mahdolliset asiakasvalituksensa Vauraudelle vakiomuotoista lomaketta käyttäen. Myös muista lähteistä, esim. puhelimitse, sähköpostitse tai asiakastapaamisissa saadut palautteet otetaan huomioon ja kirjataan asiakasvalitusten seurantataulukkoon. Kuitenkin erityisesti mikäli asiakas on esittänyt korvausvaateen sisältämän asiakasvalituksen näiden lähteiden kautta, pyydetään asiakasta tekemään kirjallisen asiakasvalituksen nimenomaan Vaurauden vakiomuotoisella lomakkeella. Asiakasvalituksen tekeminen ja käsittely ovat asiakkaalle maksuttomia.

Asiakas voi tehdä asiakasvalituksen lomakkeen kautta suomen kielellä. Asiakasvalituslomake on saatavilla osoitteesta vauraus.fi/asiakaspalaute.

Asiakkaan tulee täyttää asiakasvalituslomake tarkasti ja sisällyttää valitukseen kaikki asiakasvalituslomakkeessa pyydetyt tiedot. Asiakas voi liittää lomakkeeseen valitusta ja sen käsittelyä tukevia asiakirjoja ja todisteita. Asiakasvalituksen voi esittää myös sähköpostitse tai puhelimitse omalle yhteyshenkilölle, jonka yhteystiedot löytyvät asiakasprofiilista (omat tiedot → yhteystiedot → yhteyshenkilösi Vauraudella), tai ottamalla yhteyttä suoraan asiakaspalveluun sähköpostitse tai puhelimitse 020 33 22 33. Erityisesti mikäli asiakas on esittänyt korvausvaateen sisältämän valituksen muuta lähdettä kuin vakiomuotoista lomaketta käyttäen, pyydetään asiakasta kuitenkin tekemään kirjallinen asiakasvalitus Yhtiön vakiomuotoisella lomakkeella.

Saapunut asiakasvalitus käsitellään Vaurauden asiakaspalvelussa ja sen vastaanotto vahvistetaan asiakkaalle välittömästi toimistoaikojen puitteissa ja enintään 10 työpäivän kuluessa. Vahvistuksessa ilmoitetaan Vaurauden toimihenkilön tai toiminnon yhteystiedot, johon asiakas voi olla yhteydessä annettuun asiakasvalitukseen liittyen. Asiakasvalitukseen liittyvästä päätöksestä ilmoitetaan enimmillään 20 päivän kuluessa.

Asiakkaalle ilmoitetaan asiaan liittyvä päätös määräajan mukaisesti. Asiakkaalle ilmoitetaan tällöin, onko valitus hyväksytty vai todetaanko se perusteettomaksi/hylätyksi. Mikäli valitus on perusteeton, annetaan asiakkaalle selkeäsanainen perustelu, miksi se hylättiin.

Asiakaspalvelu arvioi viivytyksettä vastaanotettuaan asiakasvalituksen, onko valitus selkeä vai puuttuuko siitä olennaista tietoa. Tarpeen mukaan lisätietoja pyydetään asiakkaalta ja asiakas pidetään tietoisena käsittelyn vaiheista ja aikataulusta. Mikäli Vaurauden asiakasvalitukseen liittyvä päätöksenteko viivästyy, asiakkaalle ilmoitetaan viivästyksen syy ja uusi määräpäivä päätökselle.

Mikäli asiakas ei ole tyytyväinen saamaansa päätökseen, asiakas voi halutessaan saattaa asian ratkaistavaksi käräjäoikeuteen, jonka tuomiopiirissä Vauraudella on kotipaikka tai sen hallintoa pääasiallisesti hoidetaan tai asiakkaan ollessa kuluttaja, hänen kotipaikkansa tai vakituisen asuinpaikkansa käräjäoikeuteen.

3. Tietoa Vaurauden tarjoamista joukkorahoituspalveluista

3.1. Vaurauden tarjoamat palvelut

Vauraus tarjoaa joukkorahoitusalustallaan pk-yritysten lainamuotoista joukkorahoitusta, ja helpottaa näin ollen lainojen myöntämistä. Se mahdollistaa sijoittajien ja rahoitusta tarvitsevien pk-yritysten kohtaamisen joukkorahoitusalustalla. Yhtiön tarjoama palvelu voimistaa pk-yritysten investointimahdollisuuksia ja tukee Suomen talouskehitystä.

Sijoittaja-asiakkailla on mahdollisuus sijoittaa joko valitsemiinsa yksittäisiin lainakohteisiin/hankkeisiin (omatoiminen sijoittaminen) tai sijoitussuunnitelman mukaiseen hajautettuun sijoitussalkkuun (yksilöllinen lainasalkunhoito). Sijoittajille tarjottavien lainojen lyhennysmallit, korot ja riskiluokat vaihtelevat.

Rahoitusasiakkaat eli hankkeen toteuttajiksi hakevat asiakkaat voivat hakea rahoitusta suoraan Yhtiön verkkosivuilla.

Vauraudella on maksulaitoksen toimilupa, joka sisältää muun muassa oikeuden maksutapahtumien toteuttamiseen ja vastaanottamiseen.

3.2. Joukkorahoituspalveluiden luonne ja niihin liittyvät riskit

Sijoittaminen joukkorahoitettuihin yrityslainoihin sisältää aina riskin sijoitetun pääoman ja odotetun tuoton menettämisestä osittain tai kokonaan. Velallinen saattaa joutua maksuvaikeuksiin tai se saatetaan todeta maksukyvyttömäksi, jolloin lainan takaisinmaksu saattaa viivästyä tai estyä osittain tai kokonaan. Myös vakuudellisiin lainoihin liittyy riski, että vakuuden realisointi voidaan toteuttaa vain osittain tai ei ollenkaan, mikäli vakuuden arvo muuttuu tai sitä ei pystytä realisoimaan.

Joukkorahoituksen keskeiset riskit:

● Maksukyvyttömyysriski: Sijoittamiseen liittyy riski lainanottajan maksukyvyttömyydestä, mikä voi johtaa sijoitetun pääoman ja korkotuoton osittaiseen tai kokonaiseen menetykseen.

Maksukyvyttömyysasteet jaoteltuna yksilöllisen lainasalkunhoidon oletusriskikategorioittain (1.1.2026):

- Alustan hankkeet keskimäärin: 15,0 %

- Yrityslainat Plus -kategoria: 8,3 %

- Yrityslainat-kategoria: 15,6 %

Vuoden 2026 ennuste: Lainojen odotettu maksukyvyttömyysaste on 15,1 % (sisältää arvioidun 1 % nousun maksukyvyttömyystapahtumissa).

Määritelmä: Maksukyvyttömyysaste kuvaa niiden lainojen osuutta, jotka jakson alussa oli luokiteltu maksukykyisiksi, mutta joissa jakson aikana on havaittu vähintään yksi ainakin 90 päivää myöhässä oleva maksusuoritus. Lainojen tila voi myös palautua maksukykyiseksi myöhemmin. Luvut kattavat kaikki EU:n joukkorahoitusasetuksen (2020/1503) mukaisesti järjestetyt hankkeet.

● Ennenaikaiseen takaisinmaksuun liittyvä riski, jolloin osa korkotuotosta jää saamatta.

● Likviditeettiriski, eli laina ei ole siirtokelpoinen, joten sitä ei voi myydä kesken laina-ajan.

● Vakuuteen ja takaajaan liittyvä riski: vakuus saattaa olla arvoton tai siitä ei realisointitilanteessa saada riittävää summaa lainan ja sen korkojen maksamiseen. Vakuus voidaan myös riitauttaa, takaaja voi olla maksukyvytön tai takauksen määrä saattaa olla rajoitettu. Lisäksi mahdollisen vakuuden realisointi voi kestää pitkäänkin, jopa vuosia. Vakuuden arvo voi muuttua ja vakuuden realisointiin voi vaikuttaa markkinatilanne sekä realisointitahti. Pitkään kestävä konkurssipesän selvitys voi myös aiheuttaa merkittäviä viiveitä.

3.3. Lainojen riskiluokittelu

Vaurauden joukkorahoitusalustalla tarjolla olevat lainakohteet jaetaan kolmeen riskiluokkaan; Yrityslaina, Yrityslaina Plus ja Erityisen riskin yrityslaina.

Yrityslaina Plus on yrityslaina, jossa riskiä on rajattu vakuudella. Mahdollisessa maksukyvyttömyystilanteessa tai konkurssitilanteessa vakuus realisoidaan ja sijoittaja saa hänelle kuuluvan osuuden realisoinnista saadusta summasta. Vakuuden arvo ei yleensä kata koko lainamäärää ja korkosaamista. Tarkat tiedot kunkin hankkeen vakuuksista on saatavilla kyseisen kohteen avaintietoasiakirjassa.

Yrityslaina Plus -riskiluokan lainaksi voidaan luokitella laina, jossa Vauraus on arvioinut vakuuden asettamisen alentavan sijoittajien riskiä ja kattavan yli 50 % lainasummasta, sillä hetkellä kun laina on hyväksytty joukkorahoitusalustalle.

Lainan elinkaaren aikana saattaa siihen liitetyn vakuuden arvo muuttua. Esimerkiksi vakuutena olevan kiinteistön arvo voi muuttua, tai kohteen realisointi voi viivästyä tai estyä kokonaan.

Yrityslaina on riskiluokka, jossa lainalla voi olla jonkin verran vakuutta tai se voi olla täysin vakuudeton. Useimmiten lainalla on takaaja, mutta ei aina. Laina on suunnattu hankkeen toteuttajille, joille rahoitus on usein väliaikainen tai osa suurempaa rahoituskokonaisuutta, jolloin osa rahoituksesta saadaan mahdollisesti muualta. Yrityslaina-riskiluokan lainaan saattaa siis liittyä vakuutta, mutta sitä on joukkorahoitusalustalle hyväksymisen hetkellä arvioitu olevan alle 50% lainan arvosta ja siksi se ei kuulu Yrityslaina Plus – riskiluokkaan.

Lainan elinkaaren aikana saattaa siihen liitetyn vakuuden arvo muuttua. Esimerkiksi vakuutena olevan kiinteistön arvo voi muuttua, tai sen realisointi voi viivästyä tai estyä kokonaan.

Erityisen riskin yrityslaina on suunnattu yrityksille, joiden taloudellinen tilanne on syystä tai toisesta heikko tai suunnitteilla oleva hanke on riskialtis. Kyseessä voi olla myös lainapohjainen sijoitus toiseen yhtiöön, joka on alku- tai kasvuvaiheessa. Erityisen riskin yrityslaina -riskiluokkaan voi kuulua esimerkiksi laina sellaiselle hankkeen toteuttajalle, jonka riskipisteet Asiakastiedon palvelussa korkeat (351 tai enemmän). Korkeat riskipisteet voivat johtua riskiseksi arvioidusta hankkeen toteuttajan toimialasta, hankkeen toteuttajan pienestä koosta, heikoista talousluvuista tai esim. oman pääoman riittämättömyydestä sekä maksutavasta tai taustahenkilöiden historiasta.

Erityisen riskin yrityslainaa hakevalla yhtiöllä ei yleensä ole pääsyä perinteisiin rahoituskanaviin, koska riski liittyen yhtiöön tai rahoitettavaan hankkeeseen arvioidaan liian korkeaksi. Toisaalta haettavan rahoituksen vaikuttavuus on yleensä erityisen suuri, koska vaihtoehtona lainarahoitukselle on todennäköisesti pääomakierros (kasvuyhtiöt, alkuvaiheen yritykset) tai pahimmillaan konkurssi.

3.4. Joukkorahoitushankkeen valintaperusteet

Joukkorahoitusalustalla rahoitettavaksi tarjottavien hankkeiden valinta perustuu aina Vaurauden luotto-osaston tekemään kokonaisvaltaiseen arvioon. Hankevalintaan vaikuttaa sekä hankkeen toteuttajan taustatekijät että mahdollinen rahoitettava hanke ja arvio sen toteutumisesta ja tulevaisuuden näkymistä. Hankkeen valinnassa huomioidaan myös Vaurauden koko lainasalkun toimiala- ja hankejakauma ja arvioitavana olevan hankkeen soveltuminen yhtiön määrittämään riskienhallintakehykseen. Tavoite on varmistaa salkun riittävä hajautuminen eri toimialoille, hankkeen toteuttajille ja hankkeille. Lisäksi Vauraudella on vastuullisuusohjelma, joka asettaa hankkeen toteuttajan toimialaan liittyviä rajoituksia.

3.5. Riskipisteiden käyttö

Vauraudella on kunkin lainakohteen riskin arvioimiseksi erilliset arviointimenetelmät. Näiden menetelmien yksi osa on Asiakastiedon palvelusta haettava yrityskohtainen riskipisteytys, jota käytetään taustatietona, mutta ei rahoitettavien hankkeiden valinnan perusteena. Asiakastiedon riskiselvitys sisältää mm. maksuhäiriötiedot ja eri taustatietojen vaikutukset yrityksen maksukykyyn 12 seuraavan kuukauden aikana. Kyseinen riskipisteytys heijastuu riskiluokkiin seuraavasti:

Yrityslaina ja Yrityslaina Plus -riskiluokkien lainoissa Asiakastiedon riskipisteet ovat välillä 1-350. Mikäli pisteet ovat korkeammat, katsotaan lainakohde aina Erityisen riskin riskiluokan lainaksi. Huomioitavaa on, että myös alhaisemmilla pisteillä lainakohde saatetaan lukea Erityisen riskin riskiluokkaan, tällöin esim. toteutettavaan hankkeeseen saattaa liittyä jokin erityinen riskiä lisäävä seikka, mikä tuodaan lainakohtaisessa avaintietoasiakirjassa selkeästi esiin.

3.6. Luottoriskin arviointi

Vauraus on velvollinen arvioimaan sijoittajan salkkuun valittujen yksittäisten joukkorahoitushankkeiden luottoriskiä, sijoittajan salkun luottoriskiä sekä sijoittajan salkkuun valittujen hankkeiden toteuttajien luottoriski tarkistamalla hankkeiden toteuttajien mahdollisuudet vastata lainaan liittyvistä velvoitteistaan.

Kuvaus edellä mainituissa arvioinneissa käytetyistä menetelmistä:

A. Yksittäisten joukkorahoitushankkeiden luottoriskin arvioinnin kuvaus ja minkä tiedon pohjalta arviointi on tehty.

Keskeiset taloudelliset indikaattorit, joita käytetään yksittäisten hankkeiden liiketoimintasuunnitelmien toteutettavuuden ja kestävyyden määrittämiseen ovat:

– Hankkeen toteuttajan taloudellinen tilanne (esimerkiksi nykyinen velkaantumisaste, toiminnan

kannattavuus, liikevaihdon kehitys aiempina vuosina, omavaraisuusaste)

– Toteutettavan hankkeen vaikutukset hankkeen toteuttajan taloudelliseen asemaan

– Toteutettavan hankkeen koko suhteessa hankkeen toteuttajan nykyiseen liikevaihtoon ja taseeseen

– Hankkeen odotetut tulevat kassavirrat ja arvio siitä, miten nämä odotetut kassavirrat sijoittuvat eri aikaväleille

– Toimialan ominaispiirteet, kilpailuaste mukaan lukien, jolla hankkeen toteuttajat toimivat.

Luottoriskin arviointi perustuu lisäksi Vaurauden arvioon hankkeen toteuttajien tietämyksestä, kokemuksesta, maineesta ja kapasiteetista hoitaa liiketoimintaa hankkeen alalla. Arvio tehdään selvittämällä ulkoisista lähteistä sekä kysymällä hankkeen toteuttajan edustajilta kysymyksiä.

Luottoriskin vähentämisen toimenpiteenä selvitetään aina hankkeen toteuttajan kyky antaa rahoitukselle vakuutta tai takaus ja arvioidaan erityisehtojen soveltuvuus. Vaurauden vakuushallintaprosessi perustuu vakuuskohteiden realistiseen vakuusarviointiin, panttausten pätevyyteen ja vakuuksien realisoitavuuteen. Vakuuden määrittämisessä hyödynnetään ulkopuolisia saatavilla olevia arviokirjoja hankekohtaiseen arvioon pohjautuen. Takaajien takauskelpoisuus, vastuunkanto- ja maksukyky selvitetään osana vakuushallintaprosessia. Luottoriskin vähentämistekniikoihin voivat kuulua myös hankekohtaisesti harkittavat erityisehdot.

Lainan takaisinmaksuaikataulun tyyppi ja lyhennysvälit pyritään toteuttamaan siten, että se ei vaaranna hankkeen toteutusta tai hankkeen toteuttajan muun liiketoiminnan jatkuvuutta ja täten kasvata hankkeeseen liittyvää luottoriskiä.

Kaikki lainat luokitellaan riskinhallintakehyksessä määriteltyyn sopivaan riskiluokkaan. Riskiluokka määritetään pääsääntöisesti perustuen lainaan liitetyn vakuuden osuuteen. Laina saatetaan luokitella erityisen riskin riskiluokkaan, mikäli Vauraus arvioi, että hankkeen toteuttajaan tai toteutettavaan hankkeeseen liittyy jokin erityinen riski. Erityisen riskin lainassa luottoriskin rajaamiseksi on voitu käyttää muunlaisia tekniikoita kuin vakuuksia, esimerkiksi erityisehtoja.

Yllä kuvatun riskin arvioimisen pohjana käytettävä tieto kunkin hankkeen ja hankkeen toteuttajan osalta haetaan aina mahdollisuuksien mukaan julkisista rekistereistä. Käytettyjä lähteitä ovat mm. Asiakastieto ja Patentti- ja Rekisterihallituksen (PRH) rekisteriotteet. Muut tiedot hankitaan automaattisten rajapintojen kautta tai erikseen pyytämällä hankkeen toteuttajalta.

B. Sijoittajan salkkutasolla kuvaus luottoriskin arvioinnin menetelmästä

Kunkin sijoittajan salkku on yksilöllinen ja sen luottoriski muodostuu sijoittajan itse sijoitussuunnitelmaansa valitsemien kriteerien pohjalta ja siitä, milloin palvelu on otettu käyttöön.

Yksilöllisessä lainasalkunhoidon palvelussa sijoitus hajautetaan automaattisesti useampaan lainakohteeseen. Sijoittaja voi itse määritellä kriteerit, joiden mukaisesti palvelu valikoi kriteereitä vastaavat lainakohteet ja allokoi sijoitukset niihin automaattisesti. Sijoittaja voi myös käyttää yksilöllistä lainasalkunhoidon palvelua automaattihajautuksella, jolloin palvelu allokoi sijoitukset oletuskriteerien mukaisesti lainakohteisiin. Yksilöllisen lainasalkunhoidon oletuskriteereillä lainat voivat kohdistua aina vain kahteen riskiluokkaan Yrityslaina ja Yrityslaina Plus. Palvelu ei koskaan kohdista oletuskriteereillä automaattisesti sijoituksia Erityisen Riskin lainaan.

Sijoittaja voi myös valita kohdistaa sijoituksensa omatoimisesti yksittäisiin hankkeisiin oman valintansa mukaisesti. Vauraus suosittelee kuitenkin aina sijoituksen hajautusta ja tämä suositus ilmoitetaan aina yksittäisen sijoituksen tekemisen yhteydessä ja annetaan riskivaroitus.

Vaurauden luotto-osasto seuraa koko lainaportfolion kehittymistä säännöllisesti ja tekee tarvittaessa muutoksia luottopolitiikkaansa. Mikäli havaitaan, että portfoliossa painottuu esim. jokin tietty toimiala, maantieteellinen sijainti tai riskiluokka, arvioidaan sen vaikutusta salkkutason kokonaisriskiin ja tarpeen mukaan pyritään vähentämään painottumista.

Vauraus ei mainosta salkkuun kohdistuvaa tavoitetuottoa.

C. Kuvaus menetelmästä, jolla arvioidaan hankkeiden toteuttajien luottoriskiä

Vauraudella on kunkin hankkeen toteuttajan luottoriskin arvioimiseksi erilliset arviointimenetelmät. Näiden menetelmien yksi osa on ulkoisen palveluntarjoajan (Asiakastieto) luottoluokituspalvelusta haettava yrityskohtainen riskipisteytys, jota käytetään taustatietona, mutta ei rahoitettavien hankkeiden valinnan perusteena.

Hankkeen toteuttajan taloudellisen tilanteen arvioimiseen käytetään muun muassa seuraavia tietoja:

– Hankkeen toteuttajan luottotiedot. Mikäli luottotiedoissa on merkintöjä, mutta hanke hyväksytään silti tarjottavaksi joukkorahoitusalustalle, ilmaistaan tämä hankekohtaisessa avaintietoasiakirjassa.

– Hankkeen toteuttajan tilinpäätöstiedot viimeisimmältä kolmelta vuodelta, mikäli niitä on. Näillä tiedoilla arvioidaan hankkeen toteuttajan olemassa olevan liiketoiminnan volyymi ja tuotto, kassavirta sekä varat ja velat.

– Kuluvan tilikauden kirjanpitoajot, sekä muu mahdollinen relevantti taloudellinen aineisto, joista voidaan verifioida yhtiön tämänhetkinen taloudellinen tilanne, ja tehdä arvio mahdollisesta tulevasta kehityksestä.

Mikäli hankkeen toteuttaja ei toimita vaadittuja tietoja tai kieltäytyy toimittamasta niitä, ei hanketta hyväksytä joukkorahoitusalustalle.

Rahoitettavien joukkorahoitushankkeiden valinnan yksi keskeisimmistä perusteista on aina hankkeen toteuttajan arvioitu maksukyky. Lisäksi hankkeeseen liittyvää luottoriskiä hallitaan tapauskohtaisesti vakuus- ja takausjärjestelyillä, luottoehdoilla ja tarvittaessa hankekohtaisilla erityisehdoilla.

– Vakuudeksi voidaan hyväksyä esimerkiksi asuntoja, asuinkiinteistöjä, vapaa-ajan kiinteistöjä, toimitiloja, arvo-osuuksia tai talletustilejä. Vakuudet voivat siis koostua esim. kiinteistökiinnityksistä, asunto-osakkeista, yrityskiinnityksistä, talletuksista jne. Vakuus voi olla myös ensisijaisesti pantattu toiselle rahoittajalle, jolloin Vaurauden sijoittajille asetetaan jälkipantti tietyn etuoikeusmäärän jälkeen.

– Takaajaksi hyväksymistä edeltää Vaurauden tekemä selvitys takaajan tuloista, menoista varallisuudesta, veloista ja muista takausvastuista takauksen antohetkellä. Tämän selvityksen perusteella pyritään mahdollisimman luotettavasti arvioimaan, pystyykö takaaja tarvittaessa myös vastaamaan takausvastuustaan velallisen mahdollisessa maksukyvyttömystilanteessa. Takaajan taloudellisessa tilanteessa voi kuitenkin tapahtua merkittäviäkin muutoksia lainaaikana eikä takaajalla ole välttämättä täysimääräistä kykyä vastata antamastaan takausvastuusta. Hyvin usein takaajan päätulonlähde on hankkeen toteuttaja ja usein hankkeen toteuttaja on myös takaajan merkittävin omaisuuserä. Takauksen otolla halutaan kuitenkin varmistaa, että hankkeen toteuttajan omistajat uskovat velallisen takaisinmaksukykyyn ja että hankkeen toteuttajan omistajat pyrkivät kaikin mahdollisin keinoin edesauttamaan velallisen eli hankkeen toteuttajan suoriutumista ottamastaan lainasta.

D. Kuvaus malleista, jotka sisältyvät joukkorahoitushankkeiden luottoriskin arvioinnissa, hankkeen omistajien luottokelpoisuuden arvioinnissa, luottojen hyväksymis- ja seurantaprosesseissa sekä salkkujen muodostamisessa käytettävään menetelmään

Vauraus ei käytä automatisoitua mallinnusta luottoriskiä arvioidessaan. Yhtiö arvioi luottoriskiä perustuen määritettyyn luottoriskikehikkoon, jonka keskeiset menetelmät on kuvattu tämän luvun kohdissa A-E. Luottoriskikehikkoa sekä Vaurauden lainaportfoliota tarkastellaan ja arvioidaan säännöllisesti ja pyritään varmistamaan, että lainaportfolion laatu pysyy halutulla tasolla.

E. Kuvaus stressitesteistä ja herkkyysanalyyseista, joita Vauraus käyttää arvioidessaan toteutettavien hankkeiden riskejä

Vaurauden käyttämät arvioitavien hankkeiden stressitestit perustuvat hankkeen toteuttajan kassavirtaan. Hankkeen toteuttajalta pyydetään tarvittaessa kassavirtaennusteet, joihin sisältyy hankkeen rahoitus. Ennusteita peilataan hankkeen rahoituskuluihin ja hankkeen odotettuun taloudelliseen vaikutukseen huomioiden hankkeen toteuttajan toimiala ja markkina- sekä kilpailutilanne ja näkymät. Hyvin pienet hankkeen toteuttajayhtiöt eivät tuota tulosennusteita, jolloin kassavirtaa ja takaisinmaksukykyä peilataan olemassa olevan toiminnan kassavirtoihin lisäten uuden hankkeen rahoituskulut siihen.

Mikäli hankkeen toteuttajan ennustama kassavirta arvioidaan riittämättömäksi rahoituksen määrään nähden tai jos liikevaihdon ja tuloksen ennuste vaikuttaa epärealistiselta, ei hanketta aseteta tarjolle joukkorahoitusalustalle.

Kaikki hankkeet, jotka Vauraus asettaa tarjolle joukkorahoitusalustalleen on arvioitu riskiprofiililtaan ja takaisinmaksukyvyltään vähintään normaalin riskin profiilin mukaisiksi ja se perustellaan sijoittajille hankkeen/hankkeen toteuttajan yksilöllisillä tiedoilla, esim. vakavarainen yhtiö, vahva kassavirta,

realistinen hanke jne.

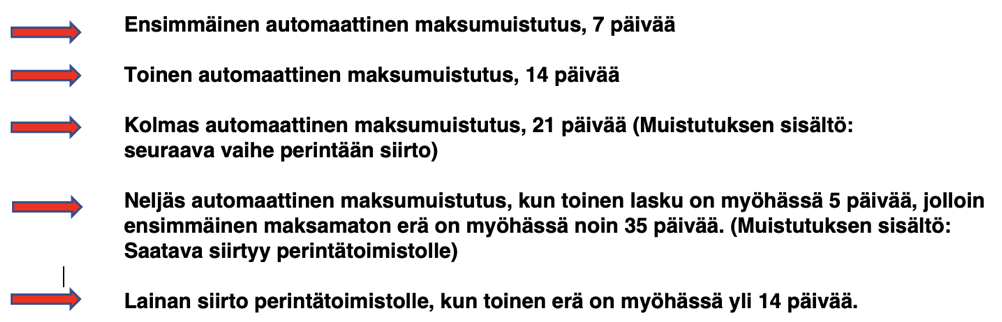

3.7. Maksuviivästykset ja perintäprosessi

Mikäli hankkeen toteuttaja ei suorita nostamaansa lainaan liittyvää sovittua lyhennyserää eräpäivään mennessä, lähetetään tälle aikataulutettuja automaattisia maksumuistutuksia. Mikäli maksusuoritukset maksumuistutuksista huolimatta ovat puutteellisia, on Vauraus suoraan yhteydessä hankkeen toteuttajaan ja maksuaikataulusta pyritään sopimaan. Maksuaikataulun sopimisen yhteydessä arvioidaan aina hankkeeseen ja sen toteuttajaan liittyvät riskit arviointihetkellä saatavan tiedon perusteella uudestaan. Jos hankkeen toteuttaja ei vastaa yhteydenottoon, tai riskiarvion kannalta järkevää maksuaikataulua ei saada sovittua hankkeen toteuttajan kanssa, siirretään laina perintätoimiston käsittelyyn. Yhtiöllä on sopimus perintätoimista Intrum Oy:n kanssa. Perintätoimisto jatkaa toimenpiteitä.

Sijoittajat saavat ajantasaista tietoa omassa sijoitussalkussaan olevien hankkeiden tilanteesta omassa sijoitusprofiilissaan osoitteessa vauraus.fi. Yhtiöllä on jatkuvassa järjestelmätuetussa seurannassa kaikkien hankkeiden toteuttajien luottotiedot. Mikäli luottotiedoissa ilmenee seikkoja kuten selvitystilaan asettaminen, konkurssihakemus tai yrityssaneerausmenettelyyn hakeutuminen, tiedotetaan tästä kunkin hankkeen kohdalla sijoittajille sijoitusprofiilin hankekohtaisessa salkkunäkymässä.

Kuva. Perintäprosessi

Velallisen laiminlyödessä maksuvelvollisuutensa on perintätoimistolla mahdollisuus periä saatavaa laittamalla velkomusta koskeva haastehakemus vireille toimivaltaiseen käräjäoikeuteen. Kanteessa on mahdollista vaatia yleisesti velallista suorittamaan tietty rahamäärä tai vaatia velallista suorittamaan tietty rahamäärä panttikohteen arvosta (hypoteekkikanne). Perintätoimisto laatii haastehakemuksen joko suppeana tai laajana. Suppea haastehakemus tulee kyseeseen selvissä ja riidattomissa asioissa, joissa velallinen ei ole riitauttanut asiaa. Jos velallinen on riitauttanut asian ennen haastehakemuksen laatimista, laatii perintätoimisto haastehakemuksen laajana. Haasteasia tulee vireille, kun haastehakemus toimitetaan käräjäoikeuden kansliaan. Käräjäoikeus antaa tämän jälkeen haasteen tiedoksi vastaajalle eli ilmoittaa velallista sitä vastaan nostetusta kanteesta ja pyytää velallisen vastausta haastehakemuksessa esitettyihin vaatimuksiin. Velallisen vastustaessa kannetta jatkuu käsittely normaalissa riita-asian istunnossa todisteluineen. Käräjäoikeuskäsittelyn jälkeen, antaa käräjäoikeus ratkaisunsa eli tuomion tai yksipuolisen tuomion, mikäli vastapuoli on ollut passiivinen asiassa. Tuomioon tyytymättömän on mahdollista osoittaa tyytymättömyyttään ja pyytää asiassa hovioikeuden jatkokäsittelylupaa valittamalla käräjäoikeuden tuomiosta. Jos jatkokäsittelylupa myönnetään, jatkuu asian käsittely hovioikeudessa.

Jos kumpikaan osapuoli ei valita tuomiosta, jossa velalliselle on asetettu maksuvelvollisuus, voi velallinen tässä vaiheessa vielä maksaa vapaaehtoisesti tuomioon perustuvan saatavan. Mikäli näin ei kuitenkaan tapahdu, laatii perintätoimisto velkomustuomion jälkeen asiassa ulosottohakemuksen, jonka myötä saatavan perintä siirtyy Ulosottolaitokselle. Ulosottomies lähettää velalliselle vireilletuloilmoituksen ja maksukehotuksen. Ulosottomies etsii velalliselle kuuluvaa omaisuutta maksusuorituksen saamiseksi velkojalle. Ulosotolla on laajat tiedonsaantioikeudet, joita hyödynnetään maksusuoritusten keräämisessä. Omaisuutta etsitään mm. eri rekistereihin tehdyillä tiedusteluilla. Velallisesta voidaan tehdä myös ulosottoselvitys, jossa velallisen tulee kertoa totuudenmukaisesti taloudellisesta tilanteestaan. Mikäli ulosoton avulla velalliselta löydetään ulosmittauskelpoista tuloa tai omaisuutta, ulosmitataan tämä maksusuosituksia varten.

Silloin kun velallinen on antanut velan maksun turvaamiseksi jonkun vakuuden, voi velkoja periä saatavaansa vakuuden arvosta. Jos vakuutena on jokin pantti, voi velkoja tuomion perusteella periä saatavaa ulosottoteitse. Tuomiossa velka määrätään suoritettavaksi pantin arvosta. Jos tuomiossa määrätään saatava maksettavaksi sen vakuutena olevasta kiinteistöstä, katsotaan panttikohde välittömästi ulosmitatuksi. Velkojan on tämän jälkeen haettava kiinteistön myyntiä ulosottoviranomaiselta kuuden kuukauden kuluessa. Myynnistä saadut varat tilitetään lopuksi velkojalle. Jos vakuutena on käteispanttaus eli jokin irtain esine, voi velkoja ulosottoon nähden vaihtoehtoisesti myös omatoimisesti realisoida vakuuskohteen.

Velalliselta on voitu saada vakuutta myös takauksen muodossa. Tällöin velkoja voi vaatia suoritusta velallisen sijaan takaajalta. Velkoja voi vaatia suoritusta omavelkaisen takauksen osalta heti, kun velka on erääntynyt. Toissijaiseen takaukseen perustuvan suorituksen vaatiminen edellyttää saatavan erääntymisen lisäksi mm. sitä, että velalliselta ei ole voitu velan perimiseksi ulosmitata varoja, jotka riittäisivät koko velan suorittamiseen tai että velallista koskeva maksukyvyttömyysmenettely on aloitettu.

Perintätoimistolla voi myös velallisen maksuviivästysten osalta lähettää velalliselle konkurssiuhkainen maksukehotus, jossa perintätoimisto kehottaa velallista maksamaan selvän ja erääntyneen saatavan viikon kuluessa maksukehotuksen todisteellisesti tiedoksi saatuaan. Jos velallinen ei maksa vaadittua saatavaa asetetun maksuajan kuluessa, laatii perintätoimisto konkurssihakemuksen velallisen asettamisesta konkurssiin toimivaltaiselle käräjäoikeudelle kolmen kuukauden kuluessa maksukehotuksessa asetetun maksuajan päätyttyä. Mikäli saatava on edelleen maksamatta konkurssihakemuksen tullessa vireille, asettaa käräjäoikeus tavallisesti velallisen konkurssiin.

Maksamattoman tai maksuviivästyksessä olevan saatavan perintä oikeusteitse on hidas prosessi, joka saattaa mm. saatavan luonteesta, käräjäoikeuden käsittelyajasta ja velallisen taloudellisesta tilanteesta johtuen vaihdella kuukausista jopa vuosiin. Joukkorahoitushankkeisiin sijoittamiseen liittyy aina riskejä, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan.

3.8. Joukkorahoituspalveluihin liittyvät kustannukset ja maksut

Kulloinkin ajan tasalla oleva palveluhinnasto on nähtävissä Vaurauden verkkosivuilla vauraus.fi/hinnasto-sijoittajat/. Rahoitusasiakkaalta pidätetään hinnaston mukainen avaus- ja hallinnointipalkkio sekä mahdollisista maksuohjelman muutoksiin liittyvistä muutoksista erillinen palvelumaksu. Sijoittaja-asiakkaalta pidätetään sijoituksen arvoon suhteutettu merkintäpalkkio sekä kertyvien lyhennysten ja korkojen arvoon suhteutettu hallinnointipalkkio.

Mikäli lainan saanut hankkeen toteuttaja ei suorita lainan tai koron maksua viimeistään 7. päivänä alkuperäisestä eräpäivästä, Vauraudella on oikeus periä myöhästymissanktio, joka on 10 % myöhästyneen Maksuerän määrästä. Maksetusta myöhästymissanktiosta 50 % Vauraus pidättää omana palkkionaan ja loput 50 % jaetaan sijoittajille kyseisen lainan pääoman mukaisessa suhteessa.

3.9. Sijoittajien korvausrahaston ja talletussuojarahaston suojan puuttuminen

Vaurauden tarjoamat joukkorahoituspalvelut eivät kuulu talletusten vakuusjärjestelmään eivätkä Vaurauden joukkorahoitusalustan kautta hankitut siirtokelpoiset arvopaperit tai joukkorahoitustarkoituksessa sallitut välineet kuulu sijoittajien korvausjärjestelmään. Vauraus ei näin ollen ole sijoittajien korvausrahaston eikä talletussuojarahaston jäsen, eivätkä asiakkaan varat kuulu sijoittajien korvausrahaston tai talletussuojarahaston tarjoaman suojan piiriin.

3.10. Asiakasluokittelu

Vaurauden tulee joukkorahoituspalvelun tarjoajana luokitella asiakkaansa valveutuneisiin sijoittajiin ja ei-valveutuneisiin sijoittajiin. Luokittelu tapahtuu suoraan joukkorahoitusasetuksen ja sijoituspalvelulain nojalla. Asiakkaan luokittelulla on suora vaikutus asiakkaan nauttiman sijoittajansuojan laajuuteen ja sovellettaviin menettelytapasääntöihin. Ei-valveutuneen asiakkaan sijoittajansuoja on laajempi kuin valveutuneiden asiakkaiden.

Valveutunut sijoittaja on tietoinen pääomamarkkinoille sijoittamiseen liittyvistä riskeistä, ja tällä on riittävästi

resursseja ottaa kyseisiä riskejä altistumatta kohtuuttomille taloudellisille seurauksille.

Valveutuneeksi sijoittajaksi voidaan luokitella

(i) luonnollinen henkilö tai oikeushenkilö, joka on sijoituspalvelulain (747/2012) 1 luvun 23 pykälän

1 momentin 1-5 kohdan nojalla ammattimainen asiakas, jos asiakas esittää Vauraudelle todisteen ammattimaisen asiakkaan asemastaan, tai

(ii) luonnollinen henkilö tai oikeushenkilö, jolla on Vaurauden hyväksyntä tulla kohdelluksi

valveutuneena sijoittajana erillisissä luokittelukriteereissä mainittujen perusteiden ja

menettelyn mukaisesti.

Ei-valveutuneella sijoittajalla tarkoitetaan asiakasta, jota ei ole luokiteltu valveutuneeksi sijoittajaksi.

Vauraus on asettanut sijoitusasiakkaidensa saataville lomakkeen, jota käyttäen sijoitusasiakkaat voivat toimittaa pyynnön tulla kohdelluksi valveutuneena sijoittajana tai esittää todisteen ammattimaisen asiakkaan asemastaan. Lomake on saatavilla Yhtiön verkkosivuilla osoitteessa vauraus.fi/asiakasluokittelu.

Hyväksyntä asiakkaan luokittelemiseksi valveutuneeksi sijoittajaksi on voimassa kaksi vuotta. Asiakkaiden, jotka haluavat säilyttää valveutuneen sijoittajan asemansa voimassaoloajan päätyttyä, on esitettävä uusi pyyntö Vauraudelle tulla luokitelluksi valveutuneeksi sijoittajaksi. Valveutuneiden sijoittajien vastuulla on tiedottaa Vauraudelle muutoksista, jotka voivat vaikuttaa niiden luokitukseen. Jos Vauraus saa tietää, ettei asiakas enää täytä alkuperäisiä edellytyksiä, joihin asiakkaan kohtelu valveutuneena sijoittajana perustui, se ilmoittaa asiakkaalle, että tätä kohdellaan ei-valveutuneena sijoittajana.

3.11. Sijoitustietämystä kartoittava testi ja tappionsietokyvyn simulointi

Vaurauden tulee joukkorahoituspalvelun tarjoajana arvioida, ovatko sen tarjoamat joukkorahoituspalvelut tai mitkä tarjotuista joukkorahoituspalveluista ovat soveltuvia mahdollisille ei-valveutuneille sijoittajille (ns. sijoitustietämystä kartoittava testi), ennen kuin Vauraus antaa mahdollisille ei-valveutuneille sijoittajille täydet mahdollisuudet sijoittaa Vaurauden joukkorahoitusalustalla tarjottuihin joukkorahoitushankkeisiin.

Osana arviointia Vaurauden on vaadittava mahdollisia ei-valveutuneita sijoittajia simuloimaan tappionsietokykyään. Suorittaakseen arvioinnin Vauraus pyytää asiakkaalta tietoa hänen sijoituskokemuksestaan, sijoitustavoitteistaan, taloudellisesta tilanteestaan ja siitä, ymmärtääkö asiakas yleisesti sijoittamiseen ja joukkorahoitusalustan tarjoamiin sijoitustyyppeihin sijoittamiseen liittyvät riskit.

Jotta Vauraus voisi arvioida palveluiden soveltuvuutta asiakkaalle edellä esitetyn mukaisesti on tärkeää, että asiakkaan antamat tiedot ovat ajantasaisia ja paikkansapitäviä.

Jos asiakas ei anna Vaurauden vaatimia tietoja tai jos Vauraus katsoo, että ei-valveutuneella sijoittajalla on puutteelliset tiedot, taidot tai kokemus, Vauraus on velvollinen ilmoittamaan sijoittajalle, että Vaurauden joukkorahoitusalustalla tarjotut palvelut eivät ehkä ole sopivia kyseiselle sijoittajalle ja varoitettava sijoittajaa sijoittamiseen liittyvistä riskeistä.

3.12. Sopimuksen tekoa edeltävä harkinta-aika ei-valveutuneille sijoittajille

Vauraus on lainsäädännön perusteella velvollinen tarjoamaan ei-valveutuneille sijoittajille harkinta-ajan, jonka kuluessa mahdollinen ei-valveutunut sijoittaja voi milloin tahansa perua tarjouksensa sijoittaa joukkorahoitustarjoukseen tai kiinnostuksenilmaisunsa joukkorahoitustarjoukseen esittämättä perusteluja ja ilman seuraamuksia. Harkinta-aika alkaa hetkellä, jona mahdollinen ei-valveutunut sijoittaja tarjoutuu sijoittamaan tai ilmaisee kiinnostuksensa, ja se päättyy neljän kalenteripäivän päästä.

Ei-valveutuneen sijoittajan harkinta-aikaa sovelletaan yksilöllisessä lainasalkunhoidossa ainoastaan sijoittajan antamaan alkuperäiseen sijoitusvaltuutukseen, eikä kyseisen valtuutuksen nojalla yksittäisiin lainoihin tehtyihin sijoituksiin.

Peruuttamista koskevat menettelyt

Sijoittaja voi harkinta-ajan kuluessa peruuttaa sijoituksensa omassa asiakasprofiilissaan tai olemalla yhteydessä ennen harkinta-ajan päättymistä Vaurauden asiakaspalveluun sähköpostitse osoitteessa .

3.13. Yksilöllisen lainasalkunhoidon päätöksentekoprosessi ja joukkorahoitusalustalla tehtyjen sijoitusten etusijajärjestys

Sijoitustoimeksiannot toteutetaan järjestelmätuetusti ja järjestelmä toteuttaa kaikki toimeksiannot automaattisesti. Tällä tarkoitetaan sitä, että kun sijoitustoimeksianto on hyväksytty, voidaan siitä muodostaa sijoitusvaraus heti soveltuvan lainakohteen löydyttyä. Mikäli kyseessä on yksilöllisen lainasalkunhoidon sijoitussuunnitelma, alkaa järjestelmä suunnitelman hyväksynnän jälkeen etsiä lainakohteita, jotka täyttävät kaikki asiakkaan asettamat kriteerit ja kun sellaisia löytyy, järjestelmä kohdistaa niihin sijoitusvarauksen tasatunnein. Mikäli sijoitetaan omatoimisesti suoraan lainaan, järjestelmä kohdistaa sijoitusvarauksen lainakohteeseen heti sijoittaja-asiakkaan hyväksyttyä toimeksiannon. Sijoitusvaraus muuntuu sijoitukseksi kun laina-asiakas nostaa lainan (lainan ulosmaksu).

Kaikki aktiiviset yksilöllisen lainasalkunhoidon sijoitussuunnitelmat ohjaavat sijoituksia kriteereilleen sopiviin joukkorahoitusalustalla tarjolla oleviin joukkorahoitustarjouksiin, siten että järjestelmä kohdistaa sijoitukset ensin halutun sijoitusalueen (maantieteellinen sijainti) lainoihin ja sen jälkeen kokojärjestyksessä ensin pienimpiin lainoihin (lainan kokonaissumman mukaan). Lisäksi vanhemmat sijoitussuunnitelmat ovat etusijalla uudempiin nähden (sijoitussuunnitelman luontipäivämäärän mukaan). Sijoitussuunnitelman ikä alkaa juosta siitä, kun sijoittaja on vahvistanut sijoitussuunnitelmansa sijoitusprofiilissaan. Jos voimassa olevan sijoitussuunnitelman kriteereitä (minimikorko, maturiteetti, riskiluokka tai sijoitusalue) halutaan muuttaa, tulee vanha sijoitussuunnitelma purkaa ja laatia uusi. Sijoittajalla voi myös olla useampi sijoitussuunnitelma aktiivisena ja niissä voi olla erilaiset kriteerit, huomioiden kuitenkin, että haluttu hajautusprosentti on sijoittajan salkun kaikissa sijoitussuunnitelmassa aina sama. Mikäli sijoittaja-asiakas tekee muutoksia aktiivisen sijoitussuunnitelmansa hajautusprosenttiin, ei aiempia sijoitussuunnitelmia tällöin tarvitse purkaa, mutta hajautusprosentti koskee tällöin kaikkia sijoitussuunnitelmia.

Joukkorahoitusalustalla tarjolla oleviin lainoihin kohdistetaan ensisijaisesti varaukset yksilöllisen lainasalkunhoidon sijoitussuunnitelmista ja toissijaisesti Tuotto+-palvelun kautta. Yksilöllisen lainasalkunhoidon sijoitussuunnitelmista kohdistetaan sijoitusvaraukset avoimiin joukkorahoitustarjouksiin aina tasatunnein sen jälkeen kun joukkorahoitustarjous on hyväksytty asetettavaksi tarjolle joukkorahoitusalustalle. Omatoimisesti eli manuaalisesti suoraan joukkorahoitustarjoukseen kiinnitetyt sijoitusvaraukset kohdistuvat lainoihin heti, kun sijoitustoimeksianto on hyväksytty edellyttäen, ettei joukkorahoitustarjous ole jo täynnä kun varausta tehdään. Jos joukkorahoitustarjous on jo täynnä, ei sijoitusvaraustakaan ole mahdollista tehdä.

Mikäli useita sijoitussuunnitelmia on luotu samana päivänä, määräytyy etusijajärjestys kellonajan mukaisesti.

Sääntelyn edellyttämä neljän päivän harkinta-aika alkaa siitä kun sijoittaja -asiakas hyväksyy sijoitussuunnitelmansa omassa sijoitusprofiilissaan tai siitä kun hän hyväksyy omatoimisen sijoitustoimeksiannon suoraan joukkorahoitustarjoukseen ja tekee sijoituksen omassa sijoitusprofiilissaan. Mikäli sijoittaja-asiakas harkinta-ajan kuluessa päättääkin perua sijoituksen, purkautuu kyseinen sijoitusvaraus ja sen tilalle otetaan etusijajärjestyksen mukaisesti uusi seuraava sijoitusvaraus. Yksilöllisen lainasalkunhoidon palvelussa harkinta-aika alkaa jo sijoitussuunnitelman hyväksymisen hetkestä. Mikäli harkinta-aika on voimassa ensimmäisen sijoitusvarauksen kiinnittyessä joukkorahoitustarjoukseen ja sijoittaja-asiakas haluaakin perua sijoituksensa, purkautuu kyseinen sijoitusvaraus ja sen tilalle otetaan etusijajärjestyksen mukaisesti seuraava sijoitusvaraus.

4. Eturistiriitojen hallinta

Vauraus ylläpitää ja soveltaa joukkorahoituspalvelun tarjoajan ominaisuudessa tehokkaita sisäisiä sääntöjä ja menettelytapoja tunnistaakseen ja ehkäistäkseen eturistiriitatilanteet etukäteen sekä hallitakseen mahdollisia eturistiriitatilanteiden toteutumista. Eturistiriidalla tarkoitetaan yleisesti tilannetta, jossa kahden tahon edut ja intressit ovat toisistaan poikkeavia, ja toisella olisi mahdollisuus hyötyä taloudellisesti tai muutoin toisen kustannuksella tai vahingoksi. Vaurauden operatiivisen toiminnan järjestäminen sovellettavan sääntelyn edellyttämällä tavalla sekä huomioiden mahdolliset eturistiriidat ovat myös omiaan vähentämään potentiaalisten eturistiriitojen syntyä. Vauraus toteuttaa niin päivittäisessä toiminnassaan kuin liiketoiminnan kehityksessään kaikki toimenpiteet, joilla on mahdollista tunnistaa, ehkäistä, hallita ja paljastaa mahdolliset eturistiriitatilanteet Vaurauden toiminnassa.

Vauraus pyrkii tunnistamaan, ehkäisemään, hallitsemaan ja paljastamaan liiketoiminnassaan esiintyvät eturistiriitatilanteet etukäteen. Eturistiriita voi syntyä Vaurauden tai sen konserniyhtiöiden, näiden osakkeenomistajien, Vaurauden johtajien, työntekijöiden tai ulkopuolisten myyjien tai näihin määräysvallan kautta sidoksissa olevien henkilöiden tai Vaurauden välille. Eturistiriita voi syntyä myös Vaurauden asiakkaiden välillä.

Vauraus on tunnistanut toiminnassaan seuraavanlaisia mahdollisia eturistiriitatilanteita: taloudellisen edun saaminen tai tappion välttäminen asiakkaan kustannuksella, taloudellinen tai muu etu suosia toista asiakasta toisen kustannuksella tai mahdollisen edunsaajan ja asiakkaan etujen vastakkaisuus. Näiden kaikkien tilanteiden todennäköisyys on pieni, mutta mikäli ne toteutuisivat olisi vaikutus merkittävä.

Vauraus käyttää muun muassa kohdissa 4.1 – 4.3 kuvattuja toimenpiteitä eturistiriitojen ehkäisemiseksi ja hallitsemiseksi.

4.1. Joukkorahoitustarjouksiin osallistumisen ja hankkeen toteuttajaksi hyväksymisen kielto

Joukkorahoituspalvelun tarjoajiin sovellettava sääntely on tunnistanut tietyt tilanteet, joissa mm. eturistiriitojen mahdollisuus olisi suuri ja näin ollen näitä tilanteita tulee ehkäistä. Näin ollen Vauraus ei osallistu joukkorahoitustarjouksiin joukkorahoitusalustallaan, eikä hyväksy seuraavia tahoja joukkorahoitusalustallaan tarjottaviin joukkorahoituspalveluihin liittyviksi hankkeiden toteuttajiksi:

– Vauraus Suomi Oyj:n osakkeenomistajia, joiden hallussa on vähintään 20 % osakepääomasta tai äänioikeuksista;

– Vauraus Suomi Oyj:n johtajia tai työntekijöitä;

– edellä mainittuihin osakkeenomistajiin, johtajiin tai työntekijöihin määräysvallan1 kautta sidoksissa olevia luonnollisia henkilöitä tai oikeushenkilöitä.

Määräysvallalla tarkoitetaan tilannetta, jossa henkilöllä on a) enemmän kuin puolet yrityksen kaikkien osakkeiden tai osuuksien tuottamasta äänimäärästä ja tämä äänten enemmistö perustuu omistukseen, jäsenyyteen, yhtiöjärjestykseen, yhtiösopimukseen tai niihin verrattaviin sääntöihin tai muuhun sopimukseen, b) oikeus nimittää tai erottaa enemmistö jäsenistä yrityksen hallituksessa tai siihen verrattavassa toimielimessä taikka toimielimessä, jolla on tämä oikeus, ja oikeus perustuu samoihin seikkoihin kuin a-kohdassa tarkoitettu ääntenenemmistö, tai c) henkilö muuten tosiasiallisesti käyttää määräysvaltaa yrityksessä. Työntekijöiksi ovat rinnastettavissa Vaurauden käyttämät ulkopuoliset myyjät.

4.2. Hyväksyminen sijoittajaksi

Vauraus hyväksyy lähtökohtaisesti kaikki luonnolliset henkilöt ja yhteisöt sijoittajiksi joukkorahoitusalustalleen mikäli asiakkaista saadaan kerättyä tarvittavat sääntelyn edellyttämät tunnistetiedot. Vauraus hyväksyy myös kohdassa 4.1. mainitut tahot sijoittajiksi kaikkiin joukkorahoitusalustallaan tarjottaviin joukkorahoitushankkeisiin. Mikäli sijoitukset kohdistuvat Vaurauden kokonaispalveluun (yksilöllinen lainasalkun hoito), joukkorahoitusprojekteja ei eritellä. Mikäli sijoituksia kohdistuu yksittäisiin joukkorahoitusprojekteihin, eritellään ne tämän tiedotteen lopussa.

Kaikki sijoittajat sijoittavat samoin julkisesti nähtävillä olevin ehdoin ja saman järjestelmän ja prosessin kautta. Yksittäinen sijoittaja ei pääse irtautumaan sijoituksesta erikseen/ilman muita. Näin ollen kohdassa 4.1. kuvatun tahon hallussa oleva tieto, joka ei olisi kaikkien sijoittajien saatavilla, ei mahdollista tämän tiedon hyödyntämistä.

4.3. Eturistiriitojen ehkäisemisen muut tavat

4.3.1. Palkkiomallit

Vauraudella on käytössään johdolleen, työntekijöilleen ja ulkopuolisille myyjilleen palkkiomallit, jotka omalta osaltaan ehkäisevät liiallista riskinottoa Vaurauden liiketoiminnassa ja ehkäisevät eturistiriitatilanteiden syntymistä. Vauraudella myyjiä ei palkita suoraan ja yksinään siitä, että sijoittajaasiakas sijoittaa tiettyyn joukkorahoitushankkeeseen (ns. reitittäminen). Lisäksi palkkiomallissa on huomioitu sijoittaja-asiakkaiden sijoitusten hajautus ja siihen kannustaminen. Eri tuotteilla on sama palkkio myyjälle, eikä myyjällä näin ollen ole intressiä suosia toista tuotetta enemmän kuin toista.

Vastaavasti rahoitusmyyjiä palkitaan joukkorahoitusalustan kautta välitetyistä rahoitushankkeista eikä yksittäisellä myyjällä ole mahdollisuutta vaikuttaa mikä hanke hyväksytään joukkorahoitusalustalle.

Muiden kuin myyntiä tekevien henkilöiden palkitsemisessa käytetään aina kiinteää kuukausipalkkaa, eikä mahdollinen muuttuva palkanosa ole koskaan riippuvainen yksittäisistä joukkorahoitushankkeista.

4.3.2. Operatiivinen toiminta ja organisoituminen

Vauraus on operatiivisen toiminnan organisoitumisessaan, yhtiörakenteessaan ja työtehtävien jaossa huomioinut mahdolliset eturistiriitatilanteet ja vaaralliset työyhdistelmät.

Vauraudella on prosessihankkeiden suunnitteluvaiheen organisointiin, ja toimintatavat ehkäisevät eturistiriitojen syntymisen sekä liian riskipitoisten hankkeiden hyväksymisen joukkorahoitusalustalle.

Vauraudella on luotto-osasto ja luottokomitea, jotka päättävät oman ohjeistuksensa mukaisesti mitä lainahankkeita alustalle hyväksytään tarjottavaksi sijoitusasiakkaille. Lisäksi Vauraudella on riskijohtaja, joka vastaa luottoriskeistä ja joka raportoi suoraan hallitukselle. Hän myös seuraa sijoittajien riskejä osana toimenkuvaansa. Vauraudella on luottokomitea, jonne viedään Vaurauden ohjeistuksen mukaisesti isoimman luottoriskin lainahankkeet. Luottokomitean päätökset tehdään aina yksimielisesti.

Vauraus suorittaa luottoriskien analysointia ja seurantaa sijoittaja-asiakkaiden etujen valvomiseksi, vaikka Vauraus itse ei toimi luotonantajana eikä ota tällaista riskiä.

Vaurauden myyntiprosessi on järjestetty huomioiden mahdolliset eturistiriitatilanteet. Myyjät myyvät Vaurauden palveluja ja tuotteita aina vain joko sijoittaja-asiakkaille tai rahoitusasiakkaille, eli sijoitus- ja rahoitusmyynti on eriytetty toisistaan. Tämä yhdessä palkkiomallien kanssa ehkäisee eturistiriitatilanteiden syntymistä.

Vauraudella on olemassa tarkempia työohjeita ja prosesseja eri toiminnoistaan sekä käytössä kahden silmäparin periaate, joita Vaurauden työntekijät ja myyjät ovat velvollisia noudattamaan ja joita ylläpidetään. Lisäksi Vauraus tekee säännöllisesti eturistiriitojen kartoituksen, jonka avulla eri tilanteet tunnistetaan ja ohjeet/prosessit tarvittaessa päivitetään etukäteen. Näillä tavoin Vauraus on pyrkinyt varmistamaan, että kaikki asianmukaiset toimenpiteet toteutetaan eturistiriitojen ehkäisemiseksi, yksilöimiseksi ja hallitsemiseksi.

Vauraus on tietojenhallinnassaan huomioinut mahdolliset eturistiriitatilanteet. Käyttöoikeudet ohjelmiin ja tiedostoihin ovat rajattu työtehtävien mukaisesti ja käyttöoikeudet ovat seurannassa. Vauraus edellyttää kaikilta tahoilta itsensä jääväämistä sellaisten asioiden hoidossa, päätöksissä, käsittelyssä, joiden yhteydessä tämä voi saada itselleen jotakin aineellista ja/tai aineetonta hyötyä tai joiden yhteydessä tämän riippumattomuus voi muulla tavoin objektiivisesti arvioiden vaarantua.

Eturistiriitoihin liittyviä tietoja pidetään yllä Vaurauden keräämästä riippuvuusyhtiölistassa, johon on kerätty avainhenkilöiden sekä näiden määräysvaltayhteisöjen taloudelliset riippuvuudet, jotta mahdolliset eturistiriidat tunnistetaan etukäteen.

4.3.3. Ansaintamalli

Vaurauden liiketoiminnan perusajatus ja ansaintamalli ehkäisee eturistiriitojen syntymistä ja liiketoimintaa varten tarvitaan kumpiakin asiakasryhmiä, sijoittaja-asiakkaita ja rahoitusasiakkaita. Kuhunkin joukkorahoitushankkeeseen liittyvät ehdot ovat kaikille sijoittaja-asiakkaille aina samat, eikä ehtojen muuttaminen sijoittajakohtaisesti ole mahdollista, koska kaikki hankkeet tarjotaan sijoittajaasiakkaille aina joukkorahoitusalustan kautta. Vaurauden sijoittaja-asiakkailta perimä palkkio on osin sidottu sijoittaja-asiakkaiden saamaan tuottoon, ja näin Vaurauden ja sijoittaja-asiakkaiden intressit ovat yhteneväiset.

Vauraus hoitaa kaiken perinnän, juridiikkapalveluiden ostamisen, vakuuksien realisoinnin tms. maksukyvyttömyystilanteen hoitoon liittyvän toimenpiteen omalla kustannuksellaan. Vauraudella on näin ollen aina intressi päästä hyvään lopputulokseen sijoittajien kannalta, jotta kustannukset saadaan perityksi takaisin.

Rahoitettavien hankkeiden valinta perustuu etukäteen määriteltävien kriteerien perusteella tehtävään kokonaisarvioon sekä edellyttää aina Vaurauden luotto-osaston/analyytikon arviota. Vaurauden ansaintamalli kannustaa uusien hankkeiden tarjoamiseen joukkorahoitusalustalle, mutta Vaurauden perimät palkkiot ovat myös riippuvaisia lainan takaisinmaksuista. Tältä osin Vaurauden intressi on yhteneväinen asiakkaiden intressien kanssa.

4.3.4. Joukkorahoitusalusta

Vaurauden tarjoaman joukkorahoitusalustan toimintalogiikka itsessään mitigoi eturistiriitoja, koska siellä tarjottaviin hankkeisiin liittyviä ehtoja ei ole mahdollista muokata asiakaskohtaisesti. Asiakkaiden yhdenvertainen kohtelu on näin ollen turvattu.

4.3.5. Yksittäiset avoimet joukkorahoitustarjoukset, joihin kohdistuu kohdassa 4.1. mainittujen tahojen sijoituksia: